Pernahkan Anda mengantre untuk mengambil uang di mesin atm? Anda setidaknya memiliki satu kartu kredit atau dua atau bahkan tiga. Memang benar bahwa kini kartu kredit telah menjadi sarana pembayaran yang efektif melebihi metode pembayaran secara langsung.

Jika Anda ingin menyewa sebuah mobil misalnya, Anda benar-benar memerlukan kartu kredit sebagai jaminanya. Anda juga harus menggunakan kartu kredit dengan bijak, kartu kredit dapat memberikan kemudahan dan memungkinkan Anda melakukan pembelian barang apapun dengan begitu cepatnya.

Kedengarannya bagus memang, namun pada kenyataannya banyak konsumen tidak dapat memanfaatkan kartu kreditnya dengan baik. Menggunakan kartu kredit memang sangat mudah tapi juga Anda memiliki resiko besar dalam hal pemborosan.

Pada artikel ini Anda bisa mengetahui apa itu kartu kredit sebenarnya, cara kerja kartu kredit baik secara finansial maupun teknis dan bonusnya kami akan memberikan tips untuk menggunakan kartu kredit dengan aman. Yuk langsung disimak saja.

Apa itu Kartu Kredit?

Kartu kredit adalah kartu plastik tipis, biasanya berukuran 3-1 / 8 inci dengan ukuran 2-1 / 8 inci, yang berisi informasi identifikasi seperti tanda tangan atau gambar, dan memberi wewenang kepada orang yang diberi nama untuk mengenakan biaya pembelian atau layanan kepada akunnya – biaya yang akan ditagihkannya secara berkala. Saat ini, informasi tentang kartu tersebut dibaca oleh mesin teller otomatis (ATM), pembaca toko, dan komputer bank dan internet.

Sejarah Awal Terciptanya Kartu Kredit

Menurut Encyclopedia Britannica, penggunaan kartu kredit berasal dari Amerika Serikat selama tahun 1920an, ketika masing-masing perusahaan seperti rantai hotel dan perusahaan minyak, mulai menerbitkannya kepada pelanggan untuk pembelian yang dilakukan pada bisnis tersebut. Penggunaan ini meningkat secara signifikan setelah Perang Dunia II.

Kartu kredit universal pertama – yang bisa digunakan di berbagai toko dan bisnis – diperkenalkan oleh Diners Club, Inc., pada tahun 1950. Dengan sistem ini, perusahaan kartu kredit mengenakan biaya tahunan untuk pemegang kartu dan menagihnya. secara bulanan atau tahunan. Kartu universal utama lainnya – “Don’t leave home without it!” – didirikan pada tahun 1958 oleh perusahaan American Express.

Belakangan datanglah sistem kartu kredit bank. Berdasarkan rencana ini, bank mengkredit rekening pedagang karena slip penjualan diterima dan mengumpulkan tagihan yang akan ditagihkan ke pemegang kartu pada akhir periode penagihan. Pemegang kartu, pada gilirannya, membayar bank baik seluruh saldo atau cicilan bulanan dengan bunga (kadang-kadang disebut biaya tercatat).

Rencana bank nasional pertama adalah BankAmerika, yang dimulai secara resmi di seluruh negara bagian pada tahun 1959 oleh Bank of America di California. Sistem ini dilisensikan di negara bagian lain mulai tahun 1966, dan diganti namanya menjadi Visa pada tahun 1976.

Baca juga: Ternyata Ini Penyebab Pengajuan Kartu Kredit Tidak Disetujui

Bagaimana Kartu Kredit Bekerja

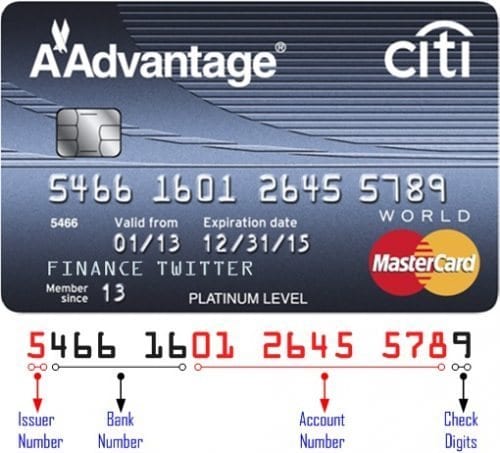

Apa maksud dari nomer pada kartu kredit? Meskipun perusahaan telepon, perusahaan gas dan department store memiliki sistem penomoran sendiri, ANSI Standard X4.13-1983 adalah sistem yang digunakan oleh sebagian besar sistem kartu kredit nasional.

Angka pertama dalam nomor kartu kredit Anda menandakan sistem:

- Untuk nomer 3 – kartu travel / hiburan (seperti American Express dan Diners Club)

- Nomer 4 – Visa

- Nomer 5 – MasterCard

- Nomer 6 – Temukan Kartu

Struktur nomor kartu bervariasi menurut sistem. Sebagai contoh, nomor kartu American Express dimulai dengan 37 namun Carte Blanche dan Diners Club dimulai dengan 38.

- American Express – Digit tiga dan empat adalah tipe dan mata uang, angka lima sampai 11 adalah nomor rekening, angka 12 sampai 14 adalah nomor kartu di dalam rekening dan digit 15 adalah digit cek.

- Visa – Digit dua sampai enam adalah nomor bank, angka tujuh sampai 12 atau tujuh sampai 15 adalah nomor rekening dan digit 13 atau 16 adalah digit cek.

- MasterCard – Digit dua dan tiga, dua sampai empat, dua sampai lima atau dua sampai enam adalah nomor bank (tergantung pada apakah digit dua adalah 1, 2, 3 atau lainnya). Angka setelah nomor bank naik melalui digit 15 adalah nomor rekening, dan digit 16 adalah digit cek.

Di bagian selanjutnya, kita akan melihat garis di bagian belakang kartu kredit.

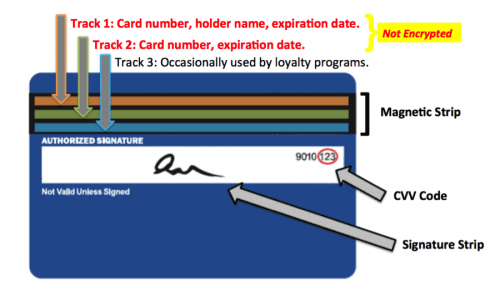

Garis di bagian belakang kartu kredit adalah garis magnetik, sering disebut magstripe. Magstripe terbuat dari partikel magnetik berbasis besi kecil dalam film seperti plastik. Setiap partikel benar-benar terdiri dari magnet bar kecil sekitar 20 sepersejuta inci.

Magstripe bisa “ditulis” karena magnet batang kecil bisa dimagnetisasi baik arah utara maupun selatan. Magstripe di bagian belakang kartu ini sangat mirip dengan selotip pada kaset.

Pembaca magstripe dapat memahami informasi pada tiga jalur. Jika ATM tidak dapat menerima kartu Anda, masalahnya mungkin juga karena magstripe terkena kotoran atau tergores

Unsur magstripe yang terhapus (Penyebab paling umum untuk magstripes terhapus adalah paparan magnet, seperti yang kecil yang digunakan untuk menyimpan catatan dan gambar di kulkas, dan paparan demagnetizer artikel elektronik dari agen penyimpanan).

Ada tiga track pada magstripe. Setiap lagu berukuran sekitar sepersepuluh inci. ISO / IEC standar 7811, yang digunakan oleh bank, menentukan:

- Track satu adalah 210 bit per inci (bpi), dan memegang karakter karakter read-only paritas bit 6-bit plus paritas.

- Track dua adalah 75 bpi, dan memegang 40 karakter bit paritas 4 bit plus.

- Track tiga adalah 210 bpi, dan memegang karakter bit 4-bit plus parity bit.

Kartu kredit yang Anda miliki biasanya hanya menggunakan track satu dan dua. Track tiga adalah jalur baca / tulis (termasuk PIN terenkripsi, kode negara, unit mata uang dan jumlah yang diotorisasi), namun penggunaannya tidak standar antar bank.

Informasi yang dilacak pada mesin atm terbagi dalam dua format: A yang dicadangkan untuk penggunaan eksklusif penerbit kartu dan B yang mencakup hal berikut:

- Sentinel awal – satu karakter

- Format kode = “B” – satu karakter (hanya alfa)

- Nomor rekening utama – sampai 19 karakter

- Separator – satu karakter

- Kode negara – tiga karakter

- Nama – dua sampai 26 karakter

- Separator – satu karakter

- Tanggal kedaluwarsa atau pemisah – empat karakter atau satu karakter

- Data discretionary – cukup karakter untuk mengisi panjang record maksimal (total 79 karakter)

- Akhir sentinel – satu karakter

- Cek redundansi longitudinal (LRC) – satu karakter LRC adalah bentuk karakter cek yang dihitung.

Format untuk track dua, yang dikembangkan oleh industri perbankan, adalah sebagai berikut:

- Sentinel awal – satu karakter

- Nomor rekening utama – sampai 19 karakter

- Separator – satu karakter

- Kode negara – tiga karakter

- Tanggal kedaluwarsa atau pemisah – empat karakter atau satu karakter

- Data discretionary – cukup karakter untuk mengisi panjang record maksimal (total 40 karakter)

- LRC – satu karakter

Ada tiga metode dasar untuk menentukan apakah kartu kredit Anda bisa digunakan untuk pembayaran atau tidak.

- Penjual dengan sedikit transaksi setiap bulan melakukan otentikasi suara menggunakan ponsel nada sentuh.

- Electronic data capture (EDC) terminal gesek kartu magstripe menjadi lebih umum – jadi gesek kartu Anda sendiri di kasir.

- Terminal virtual di Internet

Beginilah cara kerjanya: Setelah Anda atau kasir menggeser kartu kredit Anda melalui mesin EDC, perangkat lunak EDC di terminal point-of-sale (POS) memanggil nomor telepon yang tersimpan (menggunakan modem) untuk memanggil pengakuisisi. Pengakuisisi adalah organisasi yang mengumpulkan permintaan autentikasi kredit dari para penyedia layanan barang dan memberikan jaminan kepada penjual dan juga pembeli.

Ketika perusahaan pengakuisisi mendapatkan permintaan autentikasi kartu kredit, ia memeriksa transaksi untuk validitas dan catatan pada magstripe untuk:

- ID Pedagang

- Nomor kartu yang valid

- Tanggal kadaluarsa

- Batas kartu kredit

- Penggunaan kartu

Transaksi dial-up tunggal diproses pada 1.200 sampai 2.400 bit per detik (bps), sedangkan attachment Internet langsung menggunakan kecepatan yang jauh lebih tinggi melalui protokol ini. Dalam sistem ini, pemegang kartu memasukkan nomor identifikasi pribadi (PIN) menggunakan keypad.

PIN tidak ada pada kartu – ini dienkripsi (tersembunyi dalam kode) dalam database. (Misalnya, sebelum Anda mendapatkan uang tunai dari ATM, ATM mengenkripsi PIN dan mengirimkannya ke database untuk melihat apakah ada kecocokan.)

PIN dapat berupa komputer bank dalam bentuk terenkripsi (sebagai sandi) atau dienkripsi pada kartu itu sendiri. Transformasi yang digunakan dalam jenis kriptografi ini disebut one-way.

Ini berarti mudah untuk menghitung cipher mengingat kunci bank dan PIN pelanggan, namun tidak layak secara komputasi untuk mendapatkan PIN teks biasa dari cipher, walaupun kuncinya diketahui. Fitur ini dirancang untuk melindungi pemegang kartu agar tidak disamarkan oleh seseorang yang memiliki akses ke file komputer bank.

Demikian juga, komunikasi antara ATM dan komputer pusat bank dienkripsi untuk mencegah calon pencuri agar tidak memasuki saluran telepon, merekam sinyal yang dikirim ke ATM untuk memberi wewenang mengeluarkan uang tunai dan kemudian memberi sinyal yang sama ke ATM itu mencegah pengeluaran uang tunai.

Untuk mencegah penipuan terjadi kartu kredit ‘Pintar’ diciptakan. Kartu kredit “pintar” adalah aplikasi inovatif yang melibatkan semua aspek kriptografi (kode rahasia).

Bukan hanya otentikasi yang kami jelaskan di bagian terakhir. Kartu pintar memiliki mikroprosesor yang terpasang pada kartu itu sendiri. Kriptografi sangat penting untuk memfungsikan kartu ini dengan beberapa cara:

- Pengguna harus menguatkan identitasnya ke kartu setiap kali ada transaksi, dengan cara yang sama seperti PIN digunakan dengan ATM.

- Kartu dan pembaca kartu melakukan serangkaian pertukaran tanda tangan / loket yang dienkripsi untuk memverifikasi bahwa masing-masing berhubungan dengan mitra yang sah.

- Setelah ini ditetapkan, transaksi itu sendiri dilakukan dalam bentuk terenkripsi untuk mencegah siapa pun, termasuk pemegang kartu atau penjual yang pembaca kartunya terlibat, dari penipuan dibursa dan kemudian meniru salah satu pihak untuk menipu sistem tersebut.

Protokol yang rumit ini dilakukan sedemikian rupa sehingga tidak terlihat oleh pengguna, kecuali kebutuhan untuk memasukkan PIN untuk memulai transaksi.

Tips Untuk Menggunakan Kartu Kredit Dengan Aman

Buat Anda yang khawatir kartu kredit Anda hilang atau dicuri Anda bisa membaca tips dibawah ini:

- Tanda tangani kartu Anda – segera setelah Anda menerimanya

- Bila Anda menggunakan kartu kartu di ATM, masukkan PIN Anda sedemikian rupa sehingga tidak ada yang dapat dengan mudah mengingat penekanan tombol Anda.

- Jangan tinggalkan tanda terima Anda di ATM. PIN dan nomor rekening Anda dari tanda terima yang dibuang bisa membuat kartu Anda rentan terhadap kecurangan kartu kredit. Juga, jangan membuang pernyataan kartu kredit Anda tanpa terlebih dulu merobek-robeknya!

- Jangan pernah memberikan nomor kartu kredit Anda melalui telepon kecuali jika Anda memulai panggilan. Bahkan saat Anda menelepon ke penjual sah (seperti perusahaan surat pesanan).

- jangan pernah memberi nomor kartu Anda melalui telepon tanpa kabel. Pemindai radio yang menguping percakapan ini tersedia seharga beberapa ratus dolar di toko elektronik manapun dan suara Anda bisa diterima oleh seseorang dari jarak yang jauh dan lebih jauh daripada jangkauan maksimum telepon nirkabel Anda.

- Abaikan tawaran kartu kredit yang mengharuskan Anda mengeluarkan uang di muka atau gagal mengungkapkan identitas penerbit kartu.

- Pastikan kartu Anda dikembalikan setelah Anda melakukan pembelian (satu kebiasaan yang harus diperhatikan adalah membiarkan dompet Anda terbuka di tangan sampai kartu Anda dikembalikan). Juga, pastikan bahwa Anda secara pribadi merobek slip penjualan yang dibatalkan atau dibatalkan.

- Selalu simpan daftar kartu kredit, nomor kartu kredit dan nomor bebas pulsa jika kartu Anda dicuri atau hilang.

- Periksa pernyataan bulanan Anda untuk memastikan semua tagihan Anda milik Anda sendiri, dan segera beritahu penerbit kartu tentang kesalahan atau tagihan yang tidak sah.

Baca Juga: Cara Download Video di Facebook